相关新闻

凯纳-诸葛F3号私募证券投资基金2023 年暂停申购公告各基金份额持有人、托管人安信证券股份有限公司、基金服务机构国信证券股份有限公司、代销机构安信证券股份有限公司: 我司作为凯纳-诸葛F...

2023-06-13

凯纳-诸葛F5号私募证券投资基金2023 年暂停申购公告各基金份额持有人、托管人安信证券股份有限公司、基金服务机构国信证券股份有限公司、代销机构安信证券股份有限公司: 我司作为凯纳-诸葛F...

2023-06-06

凯纳-诸葛B5号私募证券投资基金2023 年暂停申购公告各基金份额持有人、托管人安信证券股份有限公司、基金服务机构国信证券股份有限公司、代销机构安信证券股份有限公司: 我司作为凯纳-诸葛B...

2023-05-24

凯纳-诸葛A3号私募证券投资基金2023 年暂停申购公告各基金份额持有人、托管人安信证券股份有限公司、基金服务机构国信证券股份有限公司、代销机构安信证券股份有限公司: 我司作为凯纳-诸葛A...

2023-05-24

凯纳2018年基本面量化选股策略回顾

一、策略总体回顾

上海凯纳璞淳资产(凯纳资本)是一家成立于2012年且一直专注量化投资的对冲基金,我们于2018年二季度正式上线了采用基本面数据的多因子量化选股策略,目前运作中的有市场中性和指数增强两条产品线。市场中性产品以最早的相位1号为例,从2018年5月份开始正式运作,2018年化收益8.17%,年化波动率3.65%,夏普比率2.24,卡玛比率3.45,索提诺比率3.26。指数增强产品,以对标中证500指数的凯泰2号为例,2018年的年化超额收益为21.36%。

1.1 为何要选择基本面量化选股策略

为何凯纳选择了私募之中很少人走的基本面量化选股之路?这是根据基本面选股和价量数据选股模型的优缺点分析和我们自身的优势决定的。当前市场主流的是高频的量化选股策略,因为高收益,高夏普的特征,在2018年成为私募量化界的主流。然而这类策略也有它的局限性,那就是容量小,同时大家在建模时输入信息都是一模一样的,也都是捕捉市场短期无效的交易性机会,容易出现策略拥挤的问题。我们看到自2018年7月份开始,高频量化选股策略似乎碰到了一些问题,随着市场一路下跌,大量的散户的套牢及离场,A股开始出现成交量极度的萎缩的情况,而高频私募管理规模却一路上升,高频策略似乎出现了“僧多粥少”的矛盾的局面。部分规模较大的高频私募开始减少募资、增加自营规模、提升管理费与业绩报酬、延长锁定期等方法来应对这种局面。

凯纳选择了从基本面数据入手的另一条路寻找阿尔法,我们认为基本面的量化选股与价量高频量化选股主要有三个方面的不同:

1. 基本面量化选股与高频策略最大的不同就是选股模型输入的数据不同。世界那么大,可以用来定价的数据有千千万万种,我们可以充分地发挥想象力找到能给公司定价的信息。而得益于互联网和大数据时代,我们在网上能够获得公司基本面的数据无穷无尽,不再像原来一样做基本面选股仅仅局限在财务报表里。我们利用先进的爬虫工具,去抓取回来各种各样的公司基本面信息,包括了许多我们独有的数据。有了另类数据加持,我们做的基本面选股模型做到了周度的调仓频率。我们做出的模型针对500指数的平均超额收益达到了年化26%,最大回撤仅为3%,夏普比例5.17这样的较高的水平。

2. 第二点不同是研究方法和工具的不同。基本面因子-在逻辑上和历史数据回测中都能成立,所以策略的生命周期会比较长。基本面因子的研究方法主要是自上而下的研究,从逻辑和假设出发,再用数据验证。而高频策略主要采取的工具是机器学习和人工智能这样的“黑盒子”的选股模式,采取的是自下而上的数据挖掘的模式,选择的因子缺乏逻辑性的解释,所以比较难预测因子的生命周期。

3. 基本面策略容量非常大,在海外专注基本面量化选股的AQR和BGI都是管理规模超大的且业绩持续很多年的资产管理公司。所以我们相信不论在海外还是国内,基本面量化未来的发展空间巨大,我们只要坚持走下去,一定可以给客户创造更加长期和稳定的绝对回报。

基本面和价量因子选股特点对比

|

|

基本面因子量化选股 |

价量因子选股 |

|

输入信息 |

丰富,多种多样的数据和信息 |

单一,价格和成交量为主 |

|

研究工具 |

投资逻辑,爬虫 |

机器学习、人工智能、技术分析 |

|

交易频率 |

中低 |

高 |

|

策略容量 |

巨大 |

较小 |

|

生命周期 |

长 |

较短 |

|

夏普比例 |

中 |

高 |

|

最大回撤 |

低,所有风格中性 |

中低 |

|

收益率 |

中 |

较高 |

|

赚钱的逻辑 |

定价错误,估值回归 |

投资者短期冲动交易 |

|

策略拥挤程度 |

非常低 |

较高 |

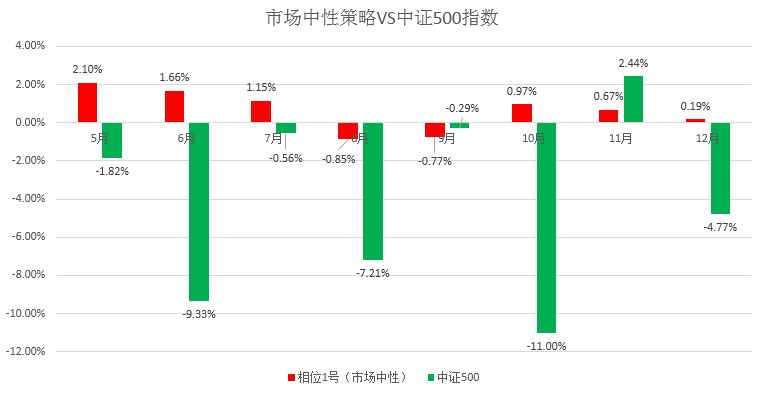

1.2 月度收益对比表

下表是2018年凯纳对标中证500指数的市场中性策略的相位1号和指数增强策略产品的实盘的月度表现对比中证500指数的统计数据。

|

2018年 |

相位1号(市场中性) |

凯泰2号(指数增强) |

中证500指数 |

|

5月 |

2.10% |

2.31% |

-1.82% |

|

6月 |

1.66% |

-6.37% |

-9.33% |

|

7月 |

1.15% |

2.52% |

-0.56% |

|

8月 |

-0.85% |

-7.27% |

-7.21% |

|

9月 |

-0.77% |

-0.58% |

-0.29% |

|

10月 |

0.97% |

-9.16% |

-11.00% |

|

11月 |

0.67% |

3.70% |

2.44% |

|

12月 |

0.19% |

-3.45% |

-4.77% |

1.3 市场中性策略和中证500指数对比

从对比图中可以看到2018年5-12月这8个月中,只有11月份一个月中证500指数是上涨的,其他月份都是下跌的,跌幅最大的10月份跌幅就达到11%,单月跌幅超过7%的月份达到了三个月。而凯纳中性对冲产品的净值仅有两个月是小幅亏损,且亏损比例都在1%以内,最大单月亏损为0.85%。说明凯纳风控模型还是非常稳固的,量化对冲在这种大熊市中避险功能得到充分的发挥。经过对比发现,我们在7月和8月的回撤比很多高频策略要小很多。

从下图可以看出相位1号的超额已经接近14%,但是整体净值只有不到6%,主要原因是 2018年的股指期货贴水还是维持在较高的水平,加上股指期货30%的保证金比例,导致我们超额收益和整体产品净值之间的差距已然达到了8%。但是随时2018年底股指期货交易政策松绑,我们预计2019年超额收益转化为产品净值的比例会远远高于2018年。

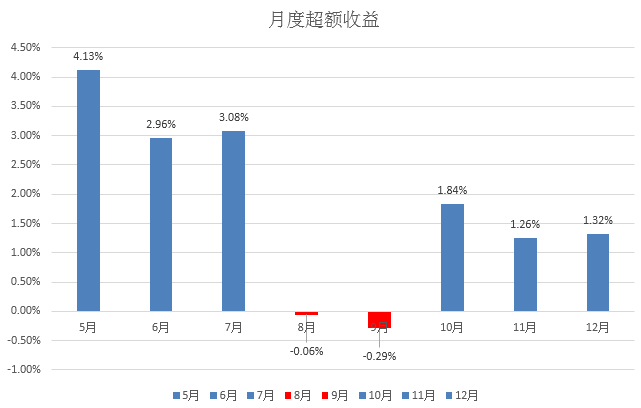

1.4 指数增强策略的月度超额收益情况

从下图可以清楚的看到,凯纳指数增强的超额收益的月胜率很高,同时回撤很小,只有8月和9月两个月小幅跑输中证500指数,月度最大跑输500指数的比例为0.29%。2018年实盘月度的平均超额收益为1.78%,年化的超额收益为21.36%,作为基本面量化选股策略来说这个超额收益是非常不错的。

下图是凯泰2号超额收益的曲线,可以看到除了7-8月份横盘了2个月左右,其他时间都是稳定向上的曲线。证明我们获取超额收益的胜率还是很高的。根据历史数据回测显示,我们超额收益的日胜率达到62%,月度胜率达到了93%,说明基本面的选股模型具有很高的稳定性。

1.5 凯纳指数增强对比公募基金指数增强

我们知道公募的指数增强基金大部分都是采取基本面量化选股策略的,我们拿我们的500增强策略跟比天天基金网统计的全市场上的表现最佳的公募500指数增强产品。可以发现凯纳的增强远远跑赢了公募指数增强基金的超额收益。2018年公募基金的指数增强产品中没有一只超额收益高于10%。最好的申万菱信500指数增强只有8.48%的超额收益,可以发现凯纳的基本面量化模型在同类策略中有着绝对的竞争优势。

凯纳指数增强对比公募基金指数增强

1.6 量化统计指标

从波动率和夏普来看,我们的基本面量化选股模型还是比较优秀的,年化的波动率只有3.65%。这个波动率在所有量化策略里面都属于非常低的水平。可以看到我们市场中性策略从5月到12月收益为5.2%,而同期中证500指数跌幅为28.88%。我们的指数增强策略则在8个月的时间里跑赢了中证500指数12.08%,超额收益明显。

|

|

相位1号(中性) |

凯泰2号(增强) |

沪深300 |

中证500 |

|

成立以来收益(2018.4.27-2018.12.31) |

5.2% |

-16.8% |

-19.86% |

-28.88% |

|

年化收益 |

8.17% |

-26.22% |

-29.51% |

-42.91% |

|

年化波动 |

3.65% |

25.23% |

21.63% |

25.39% |

|

下行波动 |

2.51% |

18.67% |

15.12% |

19.39% |

|

夏普比率 |

2.24 |

-1.04 |

-1.36 |

-1.69 |

|

联系我们 Contact Us 我们期待您的光临或垂询,您可以通过一下方式联系我们: 电话:021-68386662 邮箱:data@knquant.com.cn 地址:上海市浦东新区南洋泾路555号陆家嘴创业街区4号楼807室

微信公众号 |