相关新闻

凯纳-诸葛F3号私募证券投资基金2023 年暂停申购公告各基金份额持有人、托管人安信证券股份有限公司、基金服务机构国信证券股份有限公司、代销机构安信证券股份有限公司: 我司作为凯纳-诸葛F...

2023-06-13

凯纳-诸葛F5号私募证券投资基金2023 年暂停申购公告各基金份额持有人、托管人安信证券股份有限公司、基金服务机构国信证券股份有限公司、代销机构安信证券股份有限公司: 我司作为凯纳-诸葛F...

2023-06-06

凯纳-诸葛B5号私募证券投资基金2023 年暂停申购公告各基金份额持有人、托管人安信证券股份有限公司、基金服务机构国信证券股份有限公司、代销机构安信证券股份有限公司: 我司作为凯纳-诸葛B...

2023-05-24

凯纳-诸葛A3号私募证券投资基金2023 年暂停申购公告各基金份额持有人、托管人安信证券股份有限公司、基金服务机构国信证券股份有限公司、代销机构安信证券股份有限公司: 我司作为凯纳-诸葛A...

2023-05-24

量化投资3.0时代已经来临,你做好准备了吗?(中国量化简史)

凯纳资本

陈曦

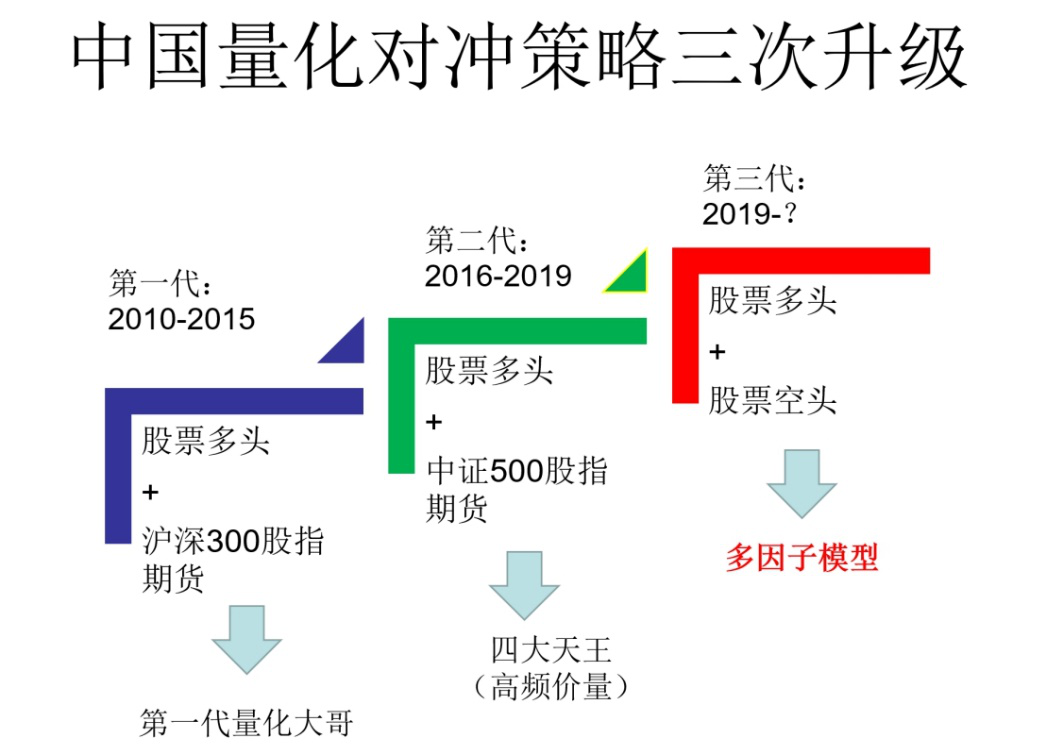

自2010年4月16日,沪深300股指期货上市后,中国进入量化对冲1.0时代开始至今主要经历了2个时代,接下来很快要进入量化对冲3.0时代。下面为大家分析一下这几个时代量化投资策略的演变的过程,以及为说什么很快要进入量化对冲3.0时代。

2010年4月16日,中国第一个股指期货沪深300股指期货(我们亲切的称为IF)上市,从此量化投资大潮自此开始,量化策略进入1.0时代。由于IF是沪深300的大盘蓝筹股,是A股流通市值最大的300只股票。这个指数期货最大的问题是作为量化选股策略的对冲工具来说太太太太大了!不过这难不倒当年的众多量化大牛,这个时代充满了大胆而自信的人。IF的大市值的特性反而逼的大家赚各种风格暴露的钱。这个时代是量化对冲策略最好赚钱的时代,只要满仓最小市值的股票叠加反转因子,哪怕1个月换一次仓,满仓对冲IF指数,就可以赚的盆满钵满。(除了2014年12月那次量化“黑天鹅”的事件之外,因为之后很快就修复当时的坑。)甚至有量化对冲私募规模太大,都买成了许多创业板的前十大股东了。到2015年初,市场上就已经有多家百亿量化对冲私募了。然而,股灾就这样轻轻的来了,事前没有一点点预告。莫民奇妙的股指期货就成了“背锅侠”,并且义无反顾的替场外配资扛下了“下跌元凶”的罪名(要不是中金所力保,IF也许就从此GG了)。2015年9月份股指期货被“阉割”了99%,在股指被限制开仓前的100万手到限制后每天不足1万手(留了一口气)。

这让所有量化人彻夜难眠,辗转反侧,因为被阉割后的股指期货,年化贴水高达30%-40%,并且持续了1年多!这种贴水是无法做量化对冲的。所以这一年下来大浪淘沙,第一代量化对冲私募大哥基本退出历史舞台,不过还是要感谢这些带头大哥对于量化市场的教育和培养。但是量化1.0躺着赚快钱时代就此结束。

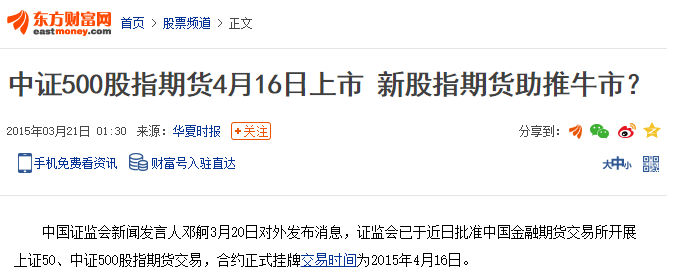

量化2.0时代,要感谢ZJH在2015年4月16日,也就是在IF上市之后,整整5年后,推出了中证500指数期货(简称IC)。

因为中证500指数市值比较小,对冲的时候可以选小盘股也不用暴露市值风险。所以在中证500股指期货上市后,还活着的量化对冲的私募的风格突变,不再是靠长线的因子赚钱,而是开始了一个更微观的时代。量化对冲走入了高频价量的世界,最牛的私募研究的数据也从日级别进入了分钟级别的价量因子。2017年开始,随着中证500期货贴水的变小,量化2.0时代正式开始了,四大金刚开始悉数登场。随着他们稳定的收益,很小的回撤和超过100倍的换手率,规模开始直线上升。目前头部量化私募的总AUM已经超过1.0时代的最高峰。这个时代的特点是交易高频,策略的精细程度和复杂程度已经10倍于量化1.0时代了,各种大数据和机器学习等高级数据挖掘的技术开始出现在路演PPT中,让各个渠道耳熟能详。

然而,量化2.0时代的主宰高频价量私募有两个天生较大的问题,一是策略容量的瓶颈,二是策略的拥挤程度的问题。做量化的都知道换手率越高的策略夏普越高,但是容量越小。另外,价量因子的生命周期较短,需要不断的挖掘。因为高换手价量因子主要赚股市里短线交易者冲动交易的钱,所以当市场结构发生变化,韭菜的交易越来越少的时候,价量因子就比较难受。

像2018年的下半年,随着市场缩量下跌,价量因子走平了很久,同样在2019年的5-7月也出现了这样的问题。我们发现股市下跌,成交量的萎缩会给价量因子带来很大的挑战。当前价量策略已经出现了僧多粥少的局面。好几家做价量的头部私募从2018年开始就不怎么接钱,还在接资金私募的也在不断提高管理费和业绩报酬门槛。我认为大多数专注高频价量因子的私募最终会走向加杠杆自营的道路,通过自营资金加杠杆来实现收益的最大化,另外还有一些正在往低频基本面因子挖掘上转型。

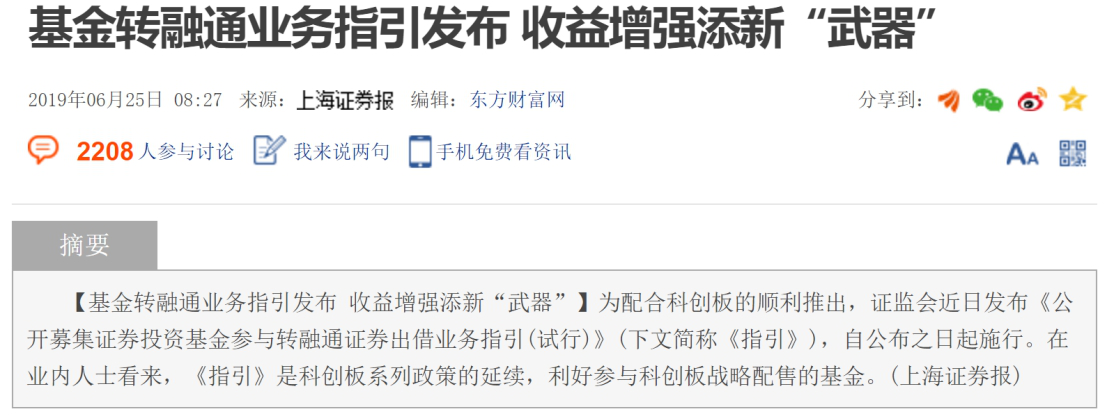

2019年6月25日,平地突然传来一声雷响,证监会为了配合科创板推动了公募基金转融通业务指引,券商纷纷跳起来拥抱这个新业务,直接把量化推入3.0时代。

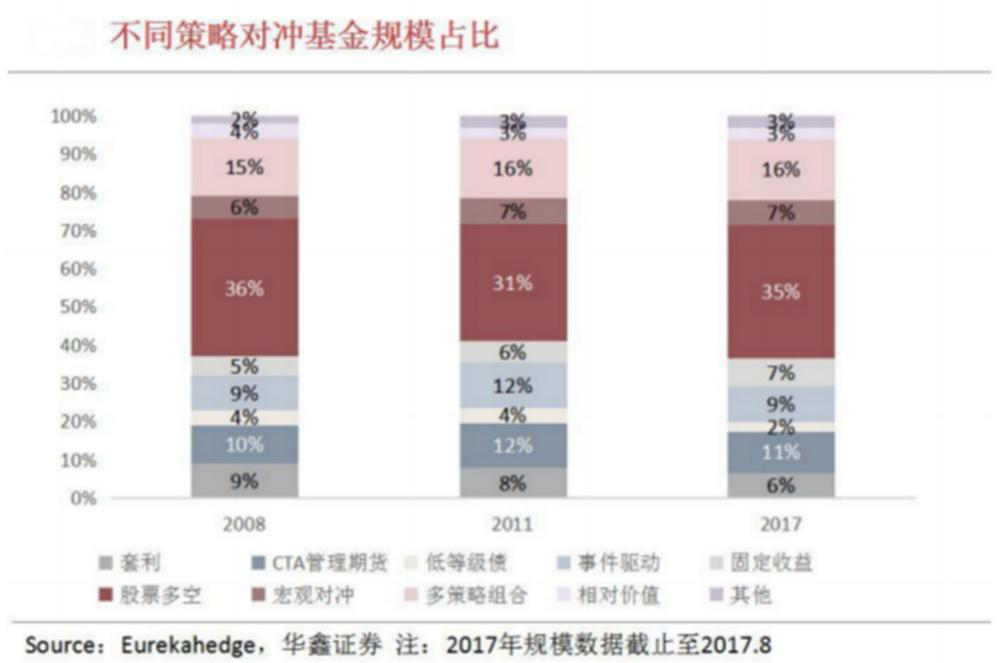

为何说量化3.0时代即将到来呢?原来国际上主流的Hedge Fund的所用的量化策略都不是用股指期货对冲的,不论是以价量因子闻名的World Quant还是基本面大佬AQR,用的都是股票多空策略(Long/Short),而用股指期货对冲的策略严格来说只能是半个多空策略,因为不能获取做空的收益,就像赛跑中只能用一只脚跑步一样。根据知名数据商Eurekahedge的统计数据,国际对冲基金中长期占比第一(一直超过30%)的是多空策略。

中国过去20年股票几乎一直无法做空,我们的融资融券业务也沦为纯融资加杠杆的配资业务,融券业务在两融业务(9000亿左右)中占比连2%都不到,全市场融券的余额也从来没有超过200亿(当前117亿)左右。大部分券商当前的融券标的都在200只以内,而两融的标的池一只超过800只。

再次感谢ZJH,顺带感谢科创板,没有科创板,公募基金转融通业务也不知道什么时候才能落地。

逻辑是这样的:A股过去之所以没有融券的标的可以借出,是因为券商两融部门没有股票可以借给投资者做空,因为大部分股票的持有人都不愿意借出股票让别人做空自己持股。而公募指数基金是天然的借出方,因为指数基金不担心个股的问题,而且规模巨大。而全市场有几千亿的指数基金可以借出股票,过去这些股票只能乖乖的躺在公募基金的怀里睡觉,不能干兼职,现在晚上可以偷偷的出来接客赚点小费弥补一下家用了。(借出成本年化1.5%左右)

公募基金转融通业务,在监管部门看起来可能只是给科创板配合的这个小小的业务指引,却打开了量化投资3.0时代的大门。套用阿姆斯特朗的话:“这是证监会的一小步,却是整个金融行业的巨大进步!”

A股过去因为不能做空导致了大量的股票的估值脱离其实际价值太多太多太多,能够做空后,许多的小盘股应该会回归合理估值,这会给A股的估值体系和流动性带来一次翻天覆地的变化,也就是我们常常说A股会越来越港股化。A股未来会有大量像港股一样的低价股,大量的小盘股会失去流动性(未来流动性去了科创板和大盘股)。而流动性会给大盘股一定的溢价,而给小盘股折价(过去3年已经出现了)。所以能够做空后A股的估值面貌将会焕然一新,接近成熟市场。股票价格会更加贴近公司的基本面,基本面研究和投资将成为最主要的投资方式!(@技术派和游资挺住)

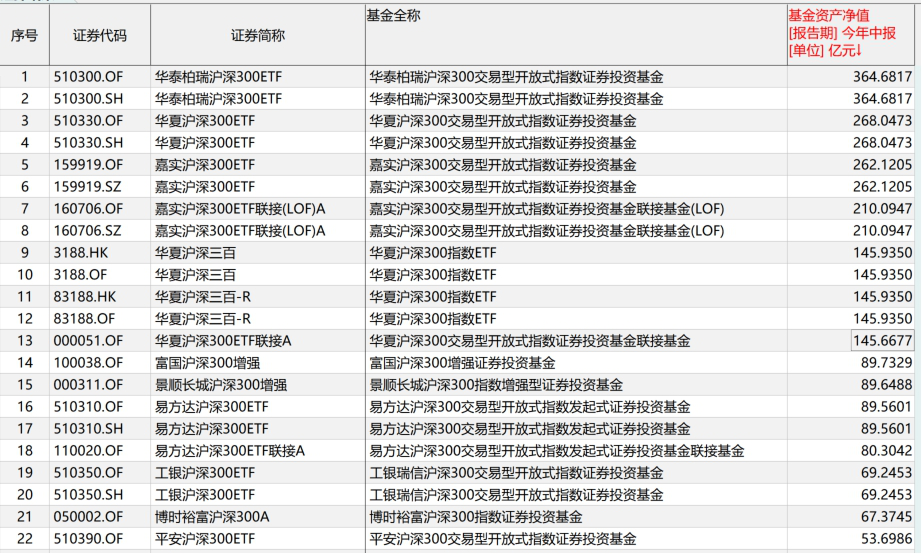

下面我们看看2019年半年报最新的沪深300指数和中证500指数基金的规模情况。沪深300指数基金,老大哥是华泰柏瑞,有364亿的规模。其次是华夏300有268亿规模。

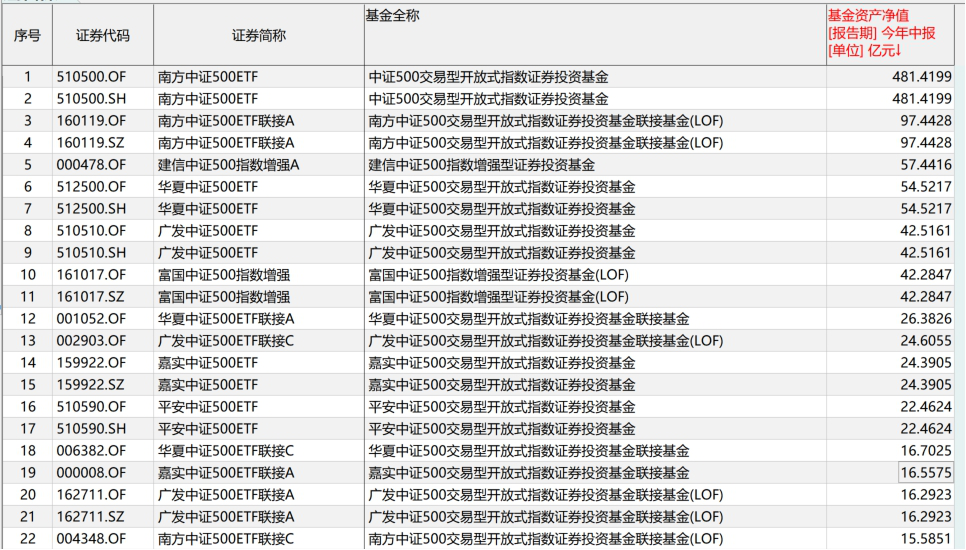

中证500指数基金,老大哥南方中证500就有481亿元的规模。头部指数基金出借股票将极大的丰富融券市场的规模和种类。

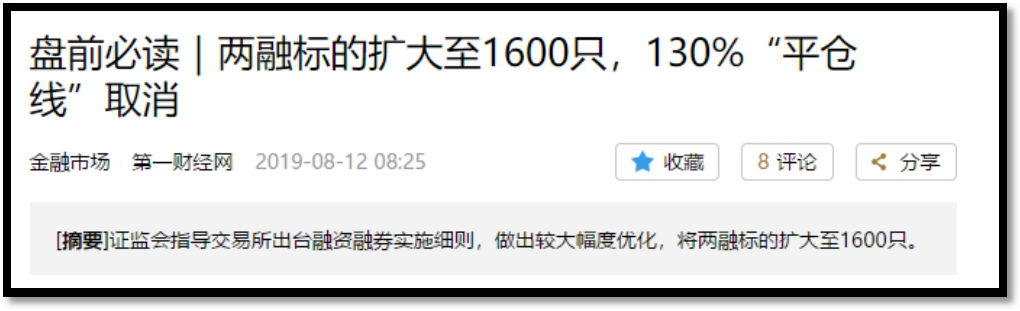

证监会称热打铁,在8月12日把两融标的扩充到1600只,再次丰富融券的券源的种类和规模。不得不再次为易主席点赞!

现在已经有头部券商的融券标的达到800-900只,量化对冲原来只能做“一半”的策略终于可以完整了,选股不再仅限买入于打分最高的因子,还可以卖空打分最低的因子。现在可以通过在中证500指数中做多50只股票,同时融券做空50只股票,来替代股指期货实现市场中性策略。

这么做的第一个好处是可以不需要再看股指期货“贴水”的脸色,最近2年贴水是影响量化对冲策略的最重要的因素之一。采取融券替代股指期货首先不用承担巨额的贴水(期货公司的朋友请不要哭)。

第二个好处是,可以获得做空的负阿尔法收益,过去只能靠打分最高因子的多头阿尔法收益,现在还可以获取打分最低一篮子股票的空头阿尔法收益。量化选股模型进入多空都能获利的二维世界。简单粗暴点说净值不考虑做空成本的话有望把原来的超额收益乘以二,所以多空策略的收益率会比过去上一个台阶,而选股模式将要回归因子投资时代,而且不需要靠高频交易来获取利润。(融券业务不支持高换手)

当量化选股回归多因子选模型之后将带来第三个好处,就是策略容量特别大。保守估计也有上千亿的规模。从海外来看真正可以上规模的Hedge Fund最终都是采取多空策略的私募。

量化3.0时代既能享受量化2.0高频策略的收益,又能突破高频策略的容量和拥挤度的问题。将会大大丰富量化投资策略的种类,同时又能大幅增加量化投资策略的容量,还能促进市场走向成熟,将把中国量化投资带入一个新的与国际接轨的大时代。

你,准备好了迎接量化3.0没有?时间不等人,废话少说,赶快上车!

联系我们

Contact Us

我们期待您的光临或垂询,您可以通过一下方式联系我们:

电话:021-68386662

邮箱:data@knquant.com.cn

地址:上海市浦东新区南洋泾路555号陆家嘴创业街区4号楼807室

微信公众号